Kaynaklar

Defterler

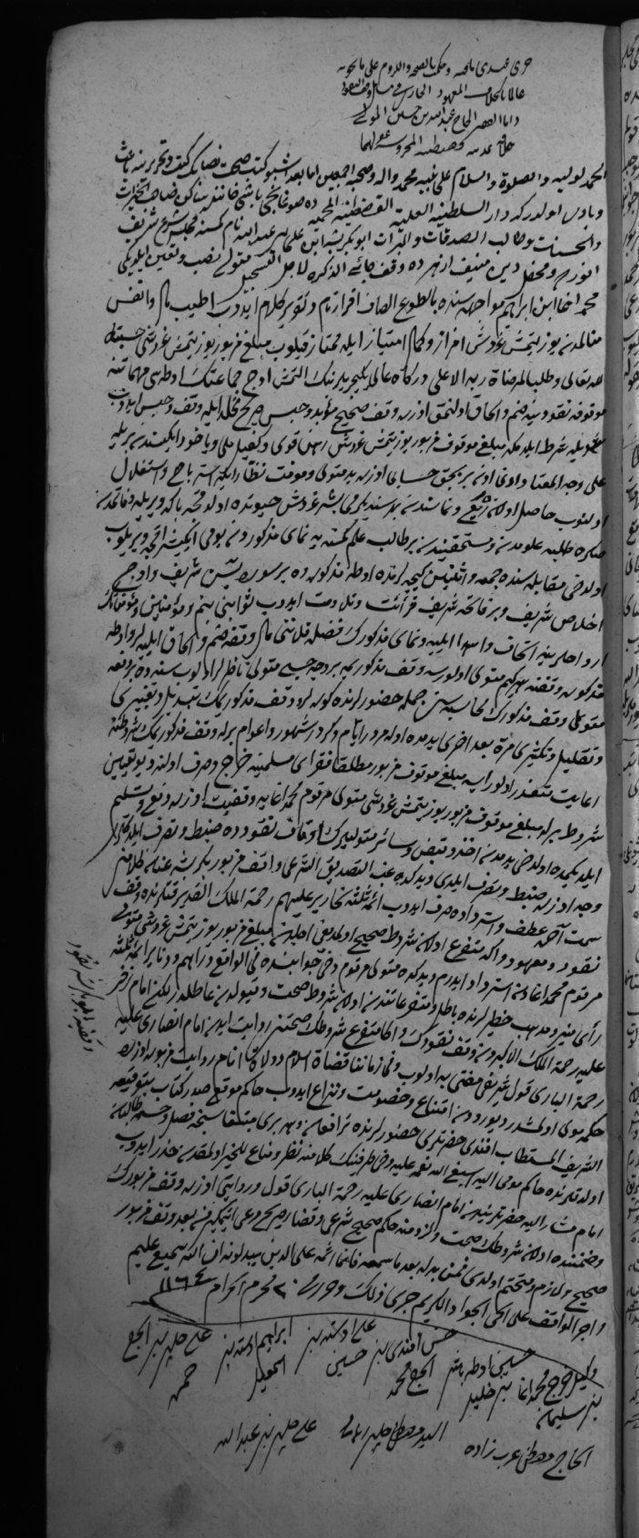

1. Vakfiye:

Vakıf belgeleri arasında en temel ve belirleyici nitelikte olan belge, hiç şüphesiz vakfın anayasası olarak kabul edilen vakfiyedir. Vakfiye; vakfedilen malın hangi hayrî hizmetlerde kullanılacağını, ne şekilde yönetileceğini ve idare edileceğini belirten, hukuken bağlayıcılığı olan resmî bir senettir.

Bir vakfiye metni genellikle aşağıda belirtilen bölümlerden oluşur:

-

- Dua: Vakfın kuruluş amacına uygun dualar ile metne giriş yapılır.

- Akar: Vakfa tahsis edilen gelir getirici malların (arazi, dükkân, han vb.) tanıtımı yapılır.

- Akarların İşletilmesi: Söz konusu gelir kaynaklarının hangi usullerle işletileceği açıklanır.

- Gelirin Kullanımı (Hayır Şartları): Akar gelirlerinin nerelerde ve ne şekilde sarf edileceği, hangi hayrî hizmetlere tahsis edileceği belirtilir.

- İdare ve Menfaatler: Vakfın kimler tarafından idare edileceği, bu kişilere tanınan haklar ve menfaatler (tevliyet, galle fazlası, sükna hakkı gibi) belirtilir.

- Teslim, Tesellüm, Sıhhat ve Lüzum: Vakfın kurulmasının ve yürürlüğe konulmasının geçerliliğini sağlayan hukukî ve idarî işlemler tanımlanır.

- Beddua: Vakfiyeye aykırı hareket edenlere yönelik beddua içeren kısım yer alır.

Yukarıda belirtilen plana göre düzenlenen bir vakfiye metni, ancak ilgili kadı tarafından tescil edilerek şer‘iyye siciline kaydedildiği takdirde hukukî geçerlilik kazanır.

Bir vakfiye metninden aşağıdaki hususlara dair bilgi edinmek mümkündür:

-

- Vakıf kurucusunun adı, lakabı veya aile unvanı,

- Vakfın kuruluş yeri,

- Vakfa ait akarların türü ve bu akarların gelir üretme yöntemleri (örneğin icâre-i vâhide, icâreteyn, mukataa),

- Hangi hayrî hizmetlerin gerçekleştirilmesinin şart koşulduğu,

- Mevcutsa vakfa ait hayratların sayısı ve özellikleri,

- Vakfın tevliyetinin kimlere ve hangi şartlarla bırakıldığı, varsa intifa hakkı sahipleri ve vakfın hayrî mi yoksa zürrî mi olduğuna ilişkin bilgiler.

Vakfiyeler, Vakıf Kayıtları Arşivinde fiziken mevcut olan” Vakfiye Defterleri” Şeriyye Sicilleri, Topkapı Sarayı Arşivi, İstanbul Müftülüğü Arşivi ve çeşitli arşiv ve kütüphanelerde kayıtlıdır.

Ek: Fatih’in vakfiyesi (VGMA, Kasa nr. 1371/1-1)

Ek: Haseki Hürrem Sultan Vakfiyesi (Türk İslâm Eserleri Müzesi nr: 2194)

Ek: II. Mahmud Vakfiyesi (VGMA nr. 1468)

2. Muhâsebe Defterleri:

Muhasebe defterleri, vakıfların belirli bir döneme ait (aylık veya yıllık) gelir-gider durumunu ve bu doğrultuda yapılan harcamaların türlerini kayıt altına alan resmî belgelerdir. Bu defterlerde yer alan muhasebe kayıtları, kimi zaman bir ya da iki yıllık kısa dönemleri kapsarken; bazı durumlarda, uzun süre atıl kalmış vakıflara ait otuz yıla varan hesap dökümlerine de rastlanabilmektedir.

Muhasebe kayıtlarının ayrıntı düzeyi vakıftan vakfa değişiklik gösterebilmektedir. Bazı defterlerde ilgili vakfa ait tüm gelir kaynakları, gider kalemleri ve yapılan harcamalar ayrıntılı bir biçimde sıralanırken; kimi kayıtlarda ise yalnızca özet mahiyetinde bilgiler sunulmakta, hesap dökümü genel hatlarıyla verilmektedir.

Bir muhâsebe defterinden aşağıdaki hususlara dair bilgi edinmek mümkündür:

- Vakfın adı, kurulduğu yer, kayıt tarihi

- vakfın mütevellisi,

- nakdî gelirler ve aynî gelirler,

- gelir kaynaklarının bulunduğu mahal,

- giderler (mutfak, ta‘mîr, aydınlatma masrafları)

- işletim usulleri (kredi-borç miktarı)

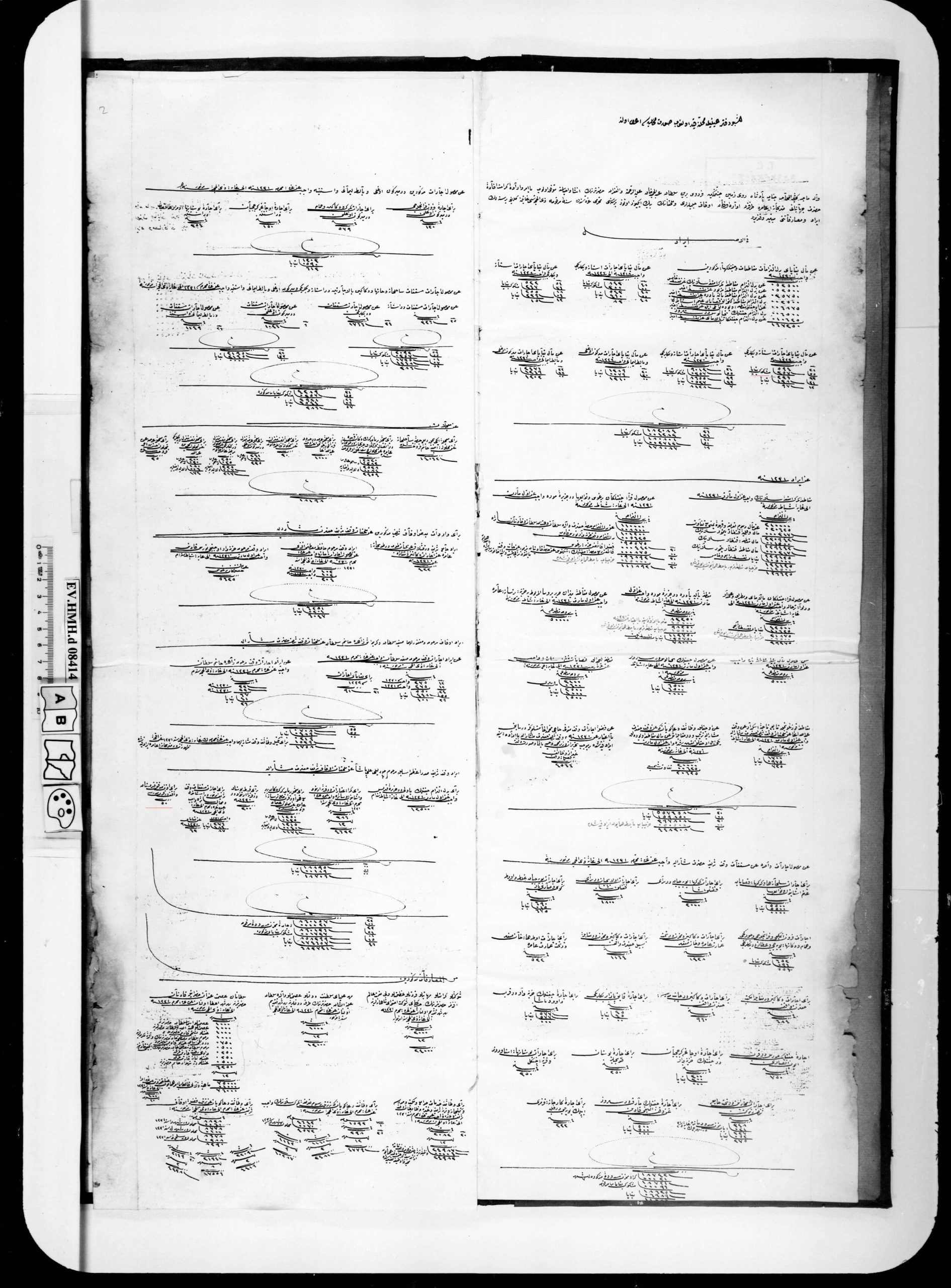

Ek: Hamidiye Vakfı Muhâsebe Defteri (BOA.HMH.d 8414/3)

3. Ahkâm Defterleri:

Ahkâm defterleri, Osmanlı padişahları tarafından vakıflarla ilgili olarak verilen emirlerin ve alınan kararların kaydedildiği resmî defterlerdir. Bu defterler, vakıf sisteminin işleyişine dair geniş bir yelpazede bilgi sunmakta olup, Evkāf-ı Hümâyûn Nezâreti’nin kuruluş süreci ve teşkilat yapısı hakkında da önemli kayıtlar içermektedir.

Ahkâm defterlerinde; vakıf akarlarında faaliyet gösteren esnaf gruplarına ilişkin düzenlemeler, vakıfların elde ettiği âşâr, mukataa ve gedik gibi gelir kalemleri, bu gelirlerin işletme usulleri, vakıf akarı ve hayratın tamir ve tecdidine yönelik uygulamalar ayrıntılı biçimde yer almaktadır. Ayrıca Tanzimat sonrası dönemde vakıf yönetimine dair getirilen yeni hukuki düzenlemeler ile birlikte merkezî ve taşra teşkilatlarının yeniden yapılanmasına ilişkin bilgiler de bu defterlerde kayıtlıdır.

Bunun yanı sıra, Evkāf teşkilatında görev yapan muhasebeci, müdür, kâtip, memur gibi personelin tayin, terfi ve maaşlarına dair kararlar, gayrimüslim vakıflarına ilişkin işlemler ve vakıflara dair diğer idarî ve malî konular da Ahkâm defterlerinde yer alan başlıca içerikler arasında bulunmaktadır.

Ek: Hamidiye Ahkâm Defteri (VGMA.d. 913)

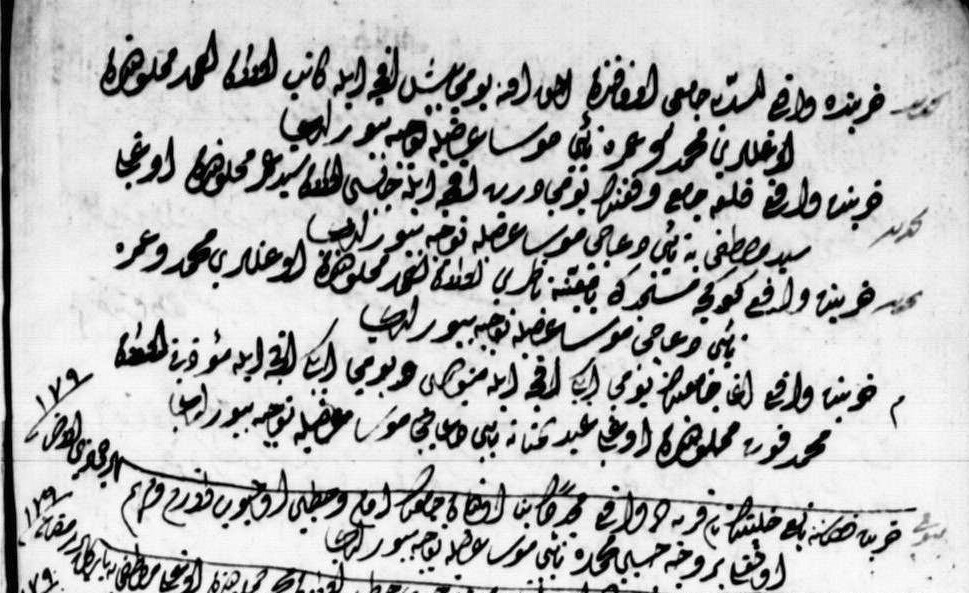

4. Atîk Hazîne Defterleri:

VGMA bünyesinde 610 atîk (hazîne) ve 136 cedîd (esâs) defter bulunmaktadır. Kimi çalışmalarda arşivin yaklaşık olarak %57 gibi önemli kısmını oluşturan bu defter serilerinden atīḳ defterlerine hazine sicilleri de deniyordu ve 1300/1882’den önce vakıf personelinin tayin, terfi azil kayıtlarını kapsıyordu. Atîk hazîne defterleri vakıfların isimlerini, görevli ücretlerini ve bunlardaki değişim ve dönüşümleri ihtiva eden, Sadrazamlık, Şeyhülislamlık, Darüssaâde Ağalığı, Babüssaâde Ağalığı, İstanbul Kadılığı vesaire gibi makamların kullandıkları defterlerdir. Atîk seri hazîne, cedîd seri ise esâs defterler olarak da adlandırılmıştır. 1300/1882 tarihi öncesi kayıtları hazîne defteri, bu tarihten sonraki kayıtları cedîd olarak kaydedilmiş ve içerisinde zaman zaman vakfiyeler de yer almaktadır.

VGMA’nin en önemli defter fonlarından birini teşkil eden “Hazine” yahut diğer adıyla “Atîk” defterlerde atamalarla ilgili ana kayıtlar “siyakat” denilen yazı türü ile kaleme alınmıştır, bununla birlikte muhtelif yerlerde, farklı yazı çeşitleri ile vakfiye, zeyl vakfiye, berât, hüccet, fermân, ilmühaber, hüküm, tevcih kaydı ve derkenarlarda da karşılaşılabilmektedir. Hazine defterlerinin genelde ilk sayfalarında, defterde kayıtlı vakıfların fihristleri bulunur. Fihristleri bulunmayan defterlere rastlamak da mümkündür. Bazı defterlerin fihristleri ise birleştirilerek fihrist defterlerinde bir araya getirilmiş, siyakat yazısı ile fihristler oluşturulmuştur.

Hazine defterlerinde vakfın ana başlığından sonra vakfın hayratları ve bu hayratlarda görev yapan kişiler, görev türleri, göreve atanma sebebi, görevden ayrılma nedeni, atanma tarihi ve atanma prosedürü detaylı bir şekilde yazılmaktadır. İlk bakışta karışık gibi görünen defterlerdeki üçgene benzer öbek kayıtlar, atama yapılan görev türü ile ilgili ilk kayıtlardır. Bunların atanma tarihi bulunmaz, ancak devamında gelen kayıtlarda yerine atanan kişinin atanma prosedürü, atanma sebebi ve tarihi yer alır. Her alt başlığın devamında bulunan çalışanlara ait kayıtlardan vakfın hayrat eserlerinde kaç kişinin çalıştığı ve toplamda ne kadar insana istihdam imkanı sağlandığı ve bu kimselerin toplumsal statüleri ve mesleklerini tespit etmek mümkündür.

Atīḳ defterlerdeki kayıtlar vakıfların bağlı bulundukları idari birimlere göre sıralanırken, cedid serisi vakıf adlarına göre kaydedilmiştir. Cedîd defterler, 1300/1882’den sonra, atîḳ serisine özel bir referansla tutulmaya başlanmıştır. Kayıtlar genellikle yatay olarak yazılır. Cedîd defterler de atīḳ defterlerden farklı olarak kaydedilmiştir ve “Defter-i Esâs Cihat” adı verilen bir cetvelde çok daha kolay bir el yazısı ile daha sistematik bir şekilde yazılmıştır. Tüm yeni atamalar ve diğer meseleler, tablonun “vuku‘ât” bölümüne kaydedilmiştir. Dolayısıyla bu çizelge, vakfiye kayıtlarının bir özeti niteliğindedir. Hazîne Defterleri’ne atik denmesinin sebebi kendisinden sonra kayıtların devamının tutulduğu cedîd defterlerinden tarih ve muamelat olarak öncesine ait olmasıdır. Atîk defterler tamamen siyakat yazısı ile yazılmış olup, defter aralarında veya defterin baş kısımlarında veya iç kısımlarında “dîvânî” ya da “dîvânî kırması” ile yazılan vakfiye, zeyl vakfiye, berat, hüccet, ferman, ilmühaber, hüküm, tevcih kaydı ve derkenarlara rastlanmaktadır.

Defterlerdeki kayıtlardan, vakıf yönetimindeki değişiklikler ve bu değişikliklerin sebepleri de dahil olmak üzere güncellenen detaylar da izlenebilmektedir. Evkâf Nezareti’nin kurulduğu 1826 yılından itibaren merkezi otorite tarafından uygulamaya konulan merkezileşme tedbirlerinin bir kısmı da özellikle cedîd kayıtlarda kendini göstermektedir. Bu kayıtlar, merkezi otoritenin vakıflara atamalar yoluyla vakıf idaresi üzerinde sıkı kontrol uygulamasına izin veren bürokratik bir mekanizmanın parçasıdır. Defterler aynı zamanda vakıf personeli sayısındaki değişiklikleri ortaya koymakta ve bu yeni atamalar sonucunda bu sayıların zaman içinde asıl vakfiyeden nasıl farklılaştığını da açıklamaktadır.

Ek: VGMA 38/1 (Nevşehirli Damad İbrahim Paşa Vakfı)

Ek: Harput’ta bulunan Karaçori el-Hac Osman Ağa Medresesinin muayyen ücretli müderrislik cihetinin ilk defa kayıt altına alınarak vakıf kurucusu Müfti el-Hac Osman Efendi’ye 26 Ramazan 1176 tarihinde Harput Kadısı es-Seyyit Mehmet Efendi’nin arzı, Şeyhülislam Dürrizade Mustafa Efendi’nin işareti ve ruus-u hümayun ile berat verildiği,

-Adı geçenin ölümü üzerine müderrislik görevinin 28 Zilhicce 1185 tarihinde Harput Naibi es-Seyyit Bilal Efendi’nin arzı, Şeyhülislam Mehmet Sait Efendi’nin işareti ve ruus-u hümayun ile Müftü Seyyit Mehmet Sait Efendi’ye geçtiği, 23 Şaban 1197 tarihinde yapılan müdahale üzerine durumun tekrar incenerek verilen beratın doğruluğunu karar altına alındığı, 29 Recep 1229 tarihinde ise görevden el çektirildiği, yerine büyük oğlu es-Seyyit Ahmet Efendi bin Mehmet Sait Efendi’inin atandığı,

-10 Şaban 1280 tarihinde adı geçenin ölümü üzerine görevin oğulları Ömer ve Mahmut Halifelere tevcih edildiği görülmektedir.

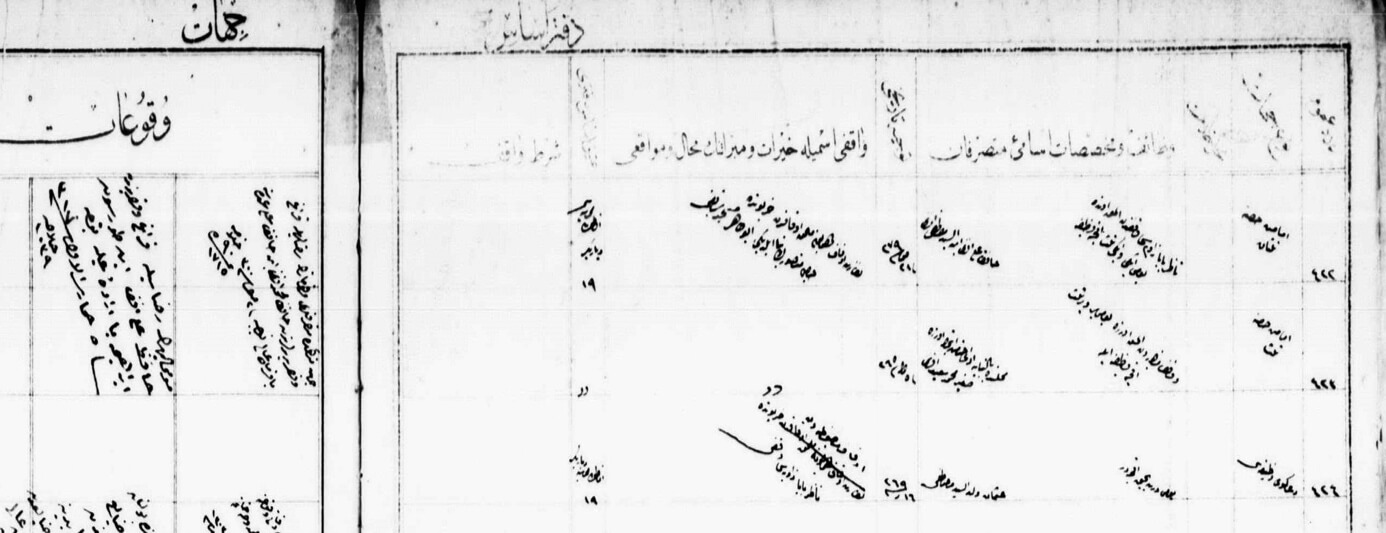

5. Cedîd Esâs Defterleri:

Görev türü, görev ücreti, görevli, atama tarihi, vakıf hayrâtın adı, yeri, mevkii, atîk esâs kaydı, vakıf kurucusunun şartı, muamele, galle şartı, açıklama verisi mevcuttur.

Atîk Hazîne ve Cedîd (esâs) defterlerinden;

-

- Vakıf eserlerde istihdam edilen kimselerin görevlerinden alınma sebepleri, ücretleri, istihdam daralması veya genişlemesi ve görev zamlarının ne şekilde yapıldığı,

- Tarihi süreçte hayrât görevlileri açısından vakıfların işleyişi,

- Vakfiyesi günümüze intikal etmemiş vakıf kurucularının hayrât eserlerinin neler olduğu veya hangi vakıf eserlerin desteklendiği,

- Zaman içerisinde geliri kalmayan vakıfların hayrat eserlerin nasıl yaşatıldığı,

- Önemli devlet adamları, meşâyih, şairler edibler, tarihçiler, nakkaşlar, hattatlar, müfes-sirler, hukukçular, ilmiye mensuplarının nerelerde görev yaptığı,

- Vilayet, kaza, nahiye merkezlerinin nâm-ı diğerlerinin neler olduğu ve ne gibi isimlerle anıldığı,

- Yine tarihi süreçte geliri kalmayan ve başta Haremeyn Evkâf İdaresi ve Dârüssaâde, Bâbüssaâde, Şeyhülislam, Hazinedarbaşı vs. yönetiminde veya nezaretlerinde bulunan vakıflarca desteklenen ve bakım-onarım dahil her türlü giderleri karşılanan küçük çaplı hayrat yapıların hangileri olduğu,

- Zaman içerisinde görevli ücretlerine yapılan zamları da bazen içerisine alan bu kayıtlardan, vakfiyesi mevcut olan vakıfların vakfiyelerinde öngörülen görevlileri ve ücretleri ile tarihi süreçteki görevli ücretleri ve sayıları çıkartılarak, istihdam daralması/genişlemesi, ücret zammı ve sair iktisadi konularda önemli veriler çıkarılabilir.

- Ayrıca defterlerde vakıf eserlerin şöhretli isimleri nâm-ı diğerleri, kaza, kasaba, köy, mahalle isimleri gibi konularda kayda değer bilgilere ulaşılabilir.

Ek: Harput’ta Hacı Mansur’un inşa ettirdiği Ebutahir Mescit-i Şerifinin İmamlık vazifesinin üçte iki hissesine Nazır Baba Zaviyesi Vakfından almak üzere günlük iki akçe karşılığında bu vazife Hafız Ali Efendi bin es-Seyyit Mustafa Efendi’ye 21 Safer 1279 tarihinde tevcih edilmiştir. İmamlığın üçte bir hissesi üçte bir akçe karşılığında vekaletle büyüyene kadar Mehmet Sait Efendi’ye 5 Zilkade 1275 tarihinde verilmiştir. Adı geçen kişiler rızaları ile bu vazifeden çekilmişler ve bu vazife 7 Safer 1300 tarihinde Hafız Mehmet Efendi bin Hafız Ali Efendi’ye verilmiştir. Adı geçen Hafız Mehmet Efendi bin Hafız Ali Efendi de rızası ile vazifeden el çekmiş ve bu vazifeye 5 Cemaziye’l-evvel 1317 tarihinde Hafız Ali Efendi bin Dursun atanmıştır

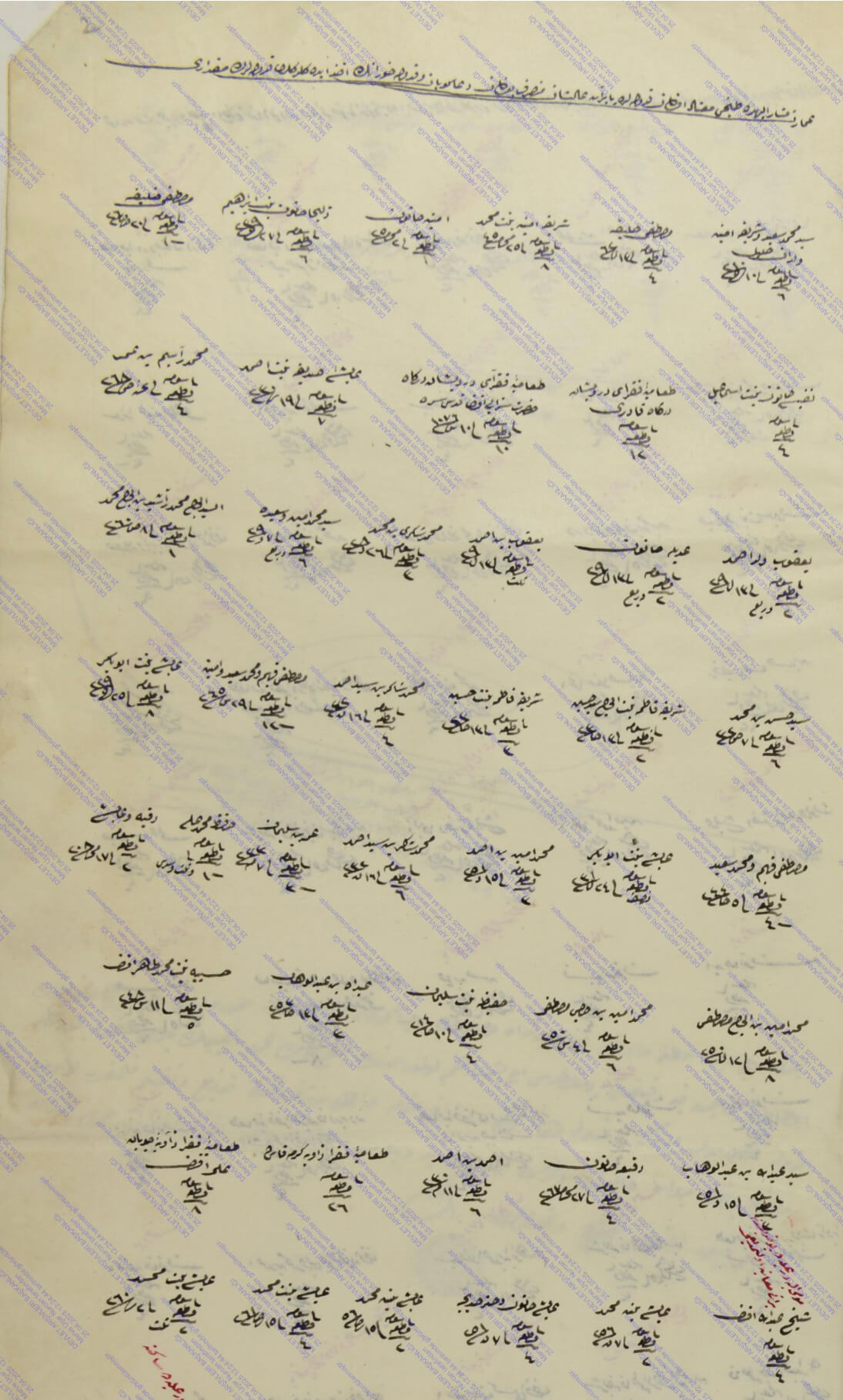

6. Hurûfât defterleri:

Rumeli ve Anadolu olmak üzere imparatorlukta bulunan bütün kazalar için harf ve tarih sırasıyla tutulmuş atanma beratlarının özetlerini içeren defterlerdir. Vakıf rûznâmçe defterleri olarak da adlandırılan bu defterler vakıf hakkında çok detaylı veri sunma potansiyeline sahiptir. Vakfın adı ve bulunduğu mahal, vâkıfının adı, görevli personelin atandığı cihet ve bu cihette vazifeli önceki ve elan vazifeli kişinin adları, görev değişim nedeni ve aldığı ücret, yazışmaları yapan idarecinin adı ve deftere kayıt olduğu tarih gibi önemli veriler bu defterlerde sistematik olarak kaydedilmiştir.

Bölgedeki bürokratik yapının işleyişi kazaya yapılan yönetici sınıf atamalarından özellikle de kadı ve naip atamaları ve bu atamaları yapan kazaskerler üzerinden takip edilebilmektedir. Ayrıca esnaf teşkilatına mensup loncaların isimleri ve bunların kethüda ve yiğitbaşı atamaları ve kazada bulunan vakıflar ile bunların personeline dair atama, azil ve ölüm tarihleri ve maaşları da bölgenin sosyo-ekonomik dinamikleri hakkında bilgi vermektedir. İmparatorluğun dört bir tarafındaki evkâf tarafından her yıl surre alayıyla gönderilen yardım kayıtlarını içeren bu defterler Kudüs halkı için de yardıma muhtaçların oranı hakkında fikir vermektedir.

Dijital Beşeri Bilimler açısından bu defter grubu vakıfların coğrafî dağılımının tespit edilebilmesi ve vakıf personeline dair maaş, görev süresi ve halef selef bilgisini ihtiva etmesi açısından mekân ve ağ analizlerinin yapılmasına olanak sağlamaktadır.

İdari yapısına göre yerleşim birimi (kaza, nâhiye, kasaba, köy), mahallesi, vakıf adı, vakıf kurucusu, görev türü, eski ve yeni görevlilerin adı, görev değişim nedeni, ücret, arz yapma yetkisine sahip idareci (şeyhülislam, sadrazam, kazasker, kadı, mütevelli), kayıt tarihi.

Hurûfât defterlerinden;

-

- Anadolu ve Rumeli’deki kaza ve dolayısıyla şehirler ve kasabalar,

- Osmanlı kaza idaresi,

- kazalardaki iskân yerleri,

- Osmanlı sosyal ve ekonomik hayatında önemli bir yeri olan vakıf müessesesi,

- kaza mahkemesi,

- kazada bulunan esnaf teşkilatı,

- Esnaflık dalları ve bunların Anadolu ölçüsündeki dağılımları,

- kazaya yapılan bütün yönetici sınıf atamaları,

- Mekke, Medine ve Kudüs’e gönderilen bazı surreden pay alanların kayıtlarına ilişkin detaylar,

- Osmanlı dönemi şehir ve kasabalarındaki iktisadî hayat,

- kazalarda görev alan kişilerin adları,

- Osmanlı taşrasındaki bürokratik mekanizma, (tayin biçimleri, görevde kalış süreleri, ayrılış sebepleri gibi) konularda da kapsamlı bilgi edinilebilir.

Ek: VGM_HURUFAT_DEFTERİ_1099-89.jpg

Harput’ta Gökçe Mescidi’nde Ahmet’ten boşalan belirlenen ücret ile nazır görevinin oğulları Mehmet ve Ömer’e naib Duacı Musa arzıyla verildiğine dair Rebiü’l-ahir 1179 tarihli atama kaydı.

7. Fodula Defterleri:

Fodûla (ya da fodla), Osmanlı döneminde daha çok imaretlerde, saray mutfağında ve yeniçerilere ait fırınlarda pişirilen, pide şeklinde yassı bir ekmek türünü ifade eden bir terimdir. Bu ekmek türü, özellikle belirli kamu görevlilerine maaşlarına ek olarak ve belirlenen istihkak oranında, sepetler içinde dağıtılmak suretiyle teslim edilirdi.

Saray mensupları ile saraya bağlı vakıflar tarafından organize edilen fodûla üretimi ve dağıtımı, ciddi bir idari düzenlemeye tabi tutulmuş; bu faaliyetlere ilişkin geniş kayıt koleksiyonu oluşmuştur. Bu kayıtlar, fodûla dağıtımının yalnızca bir iaşe uygulaması olmanın ötesinde, Osmanlı saray düzeni ve vakıf sistemindeki kurumsal işleyişin bir parçası olduğunu göstermektedir.

Fodula defterlerinden;

- Vakıf çalışanlarının defterin tutulduğu yıldaki sayısı ve aldıkları fodula sayısı

- Vakfın tahsisat yaptığı ancak kendi vakıf binaları içinde yer alamayan tekke, zâviye ve mescidlerin adları, yerleri ve yapılan tahsisatın miktarı

- Vakıftan fodula alan duagûların isimleri, oturdukları yer ve aldıkları fodula miktarı öğrenilebilir.

Ek: Edirne’deki Sultan II. Murad Han İmareti’nden yapılan fodula tevziatı. (BOA. EV.d. 37996)

8. Duâgû Defterleri:

Duâgû, vakfiyelerde belirtilen şartlar çerçevesinde, vakfı kuran kişi (vâkıf), onun yakınları veya belirli kimseler adına hayır dua etmekle görevli olarak tayin edilen kişiler için kullanılan bir unvandır. Bu görev, vakıf hizmetleri kapsamında özel bir anlam ve işlev taşımaktadır.

Duâgû defterleri ise, bu görevi ifa eden şahıslara ilişkin bilgilerin kaydedildiği resmî defterlerdir. Söz konusu defterlerde; duâgû olarak görev yapan kişilerin isimleri, görev yaptıkları vakıflar, hizmet verdikleri coğrafî bölgeler, göreve tayin, terfi veya azil durumları ile bu kişilere ödenen ücretlere ilişkin detaylı kayıtlar yer almaktadır. Bu yönüyle duâgû defterleri, Osmanlı vakıf teşkilatında dinî-sosyal işlevlerin izlenmesi ve denetlenmesi açısından önemli bir arşiv kaynağı niteliğindedir.

Ek: Medine-i Münevvere ahalisine sarfedilen duâgû mikdarını mübeyyin defter (BOA. EV.d. 33085)

9. Şer‘iyye Sicilleri:

Şer‘iyye sicil defterleri, Osmanlı döneminde şer‘î mahkemelerde verilen kararlar ile bu mahkemelerde tutulan resmî kayıtların toplandığı defterlerdir. Bu defterler, kadı tarafından görülmüş ve hükme bağlanmış davalara ilişkin ayrıntılı bilgileri içermektedir. Dolayısıyla, Osmanlı yargı sistemine dair pek çok hukuki süreci belgeleyen birincil kaynak niteliğindedirler.

Vakıflar bağlamında incelendiğinde, şer‘iyye sicilleri içerisinde vakıfla ilgili çeşitli konularda kayıtlar yer almaktadır. Bu kayıtlar arasında vakıf görevlilerinin tayini, akarların onarımı ve kiralanması, istibdal işlemleri, vakıf personeli ile ilgili meseleler ve vakıf mallarının tasarrufu konusunda yapılan şikâyetler gibi pek çok husus bulunmaktadır. Kısacası, şer‘iyye sicilleri, vakıfların işleyişine dair çok yönlü bilgi sunan temel arşiv belgeleridir.

Ek: Tokat’ta Râbia bt. Mahmud Vakfından olan bahçenin, mülk olan menzil, bahçe ve arsa ile değiştirilmesi (istibdâl)

Anadolu Sadâreti Mahkemesi 2 Numaralı Sicil (H. 1251-1257/ M. 1835-1841)

cilt: 94, sayfa: 43

Hüküm no: 3

Orijinal metin no: [1b-3]

Ma‘rûz-ı dâ‘îleridir ki,

Sâdır olan emr-i âlîlerine imtisâlen medîne-i Tokat Nâibi Şirânîzâde Abdullah Şakir Efendi’nin mührü mutâbık arzı ve hâmişinde mastûr derkenâra nazar olundukda medîne-i Tokat’da vâki‘ Râbia bt. Mahmud nâm vâkıfenin zikri âtî vakfına evlâdiyet ve meşrûtiyet üzere mütevellîsi olan İbrahim b. Ali nâm kimesne meclis-i şer‘-i şerîf-i enverde es-Seyyid Ahmed Efendi b. Hafız Abdurrahman muvâcehesinde şöyle takrîr-i kelâm eder ki, ceddem müteveffiye Râbia nâm vâkıfenin vakfiye-i ma‘mûlün-bihâsında mastûr ve mukayyed olup tevliyetini evlâdına vakf ve şart etdiği vakıfdan medîne-i mezbûrede Beybağı mahallesinde vâki‘ bir tarafdan Keleş Ağa bahçesi ve bir tarafdan Mizan Kâtibi oğlu Ömer Ağa ve ba‘zen Mahmud Ağa bahçeleri ve bir tarafı tarîk-i âm ile mahdûd bir kıt‘a vakıf bahçe mürûr-ı eyyâm ve kürûr-ı duhûr ve a‘vâm ile cidârları bi’l-külliye harâb olup rakabesi kebîr ve gallesi ve hâsılı rakabesine kifâyet etmeyip vakıfda dahi müsâ‘ade-i ta‘mîr olmadığından istîcârına dahi kimesne tâlib olmamağla taraf-ı vakfa aslâ ve kat‘â menfa‘ati olmayıp ve işbu merkūm Ahmed’in yedinde olan emlâkinden mahalle-i mezbûrede vâki‘ bir tarafı Yalakçıoğlu Molla Mustafa menzili ve bir tarafdan Filipozoğlu İbrahim menzili ve bir tarafı İshak oğlu Mehmed ve ba‘zen Kahveci İbrahim menzilleri ve bir tarafı tarîk-i hâs ile mahdûd fevkānî ve tahtânî üç bâb oda ve bir bâb ahır ve iki yerde mâ-i lezîz-i cârî ve hadîka-i muttasıla ve sokak kapısını müştemil bir bâb mülk menzil ile Gözü Aşçı mahallesinde vâki‘ bir tarafı Na‘lband Osman ve bir tarafı Kasab Mustafa oğlu Halil menzilleri ve tarafeyni tarîk-i âm ile mahdûd iki bâb ipekçi ve iplikçi kârhâneleri ve yine medîne-i mezbûre kazâsında Cemal nâm mahâlde vâki‘ ma‘lûmü’l-hudûd tahmînen altı çiftlik mikdârı arsa ve kürûmu mülk bir kıt‘a bağı arsaten ve cevdeten ve ücreten ve mahallen vakıf bahçe-i mezkûreden ezyed ve evfer ve istibdâli vakf-ı şerîfe evlâ ve enfa‘ olup merkūm es-Seyyid Ahmed Efendi dahi istibdâle tâlib olmağın kıbel-i şer‘den ba‘de’l-keşf emlâk-ı mezkûre vakıf bahçe-i mezbûre ile istibdâl olunmak için izn-i şerîfi mutazammın bir kıt‘a emr-i âlî niyâzında olduğunu iltimâs eylediğinde tarafeynin talebiyle ümenâ-i şer‘ ve ebniye ve hadîka ve arazi ve kürûm ahvâline vukūf-ı tammı olan bî-garaz kesân-ı Müslimîn cemm-i gafîr ile vakıf bahçe-i mezbûre ve emlâk-ı merkūmeleri ba‘de’l-keşf merkūm Ahmed Efendi’nin yedinde olan sâlifü’z-zikr emlâk-ı mezbûreyi vakf-ı mezbûrdan kıymeten ve rağbeten ve ücreten ve arsaten ekser ve evfer olduğunu ve şerâit-i istibdâl mevcûde olup vakf-ı evvelin şürûtu vakf-ı sânîde icrâ olunacağını ve istibdâl olunmak ezher cihet vakf-ı mezbûre evlâ ve enfa‘ idüğü huzûr-ı şer‘a ihzâr etmeleriyle vakıf bahçe-i mezbûru emlâk-ı mezbûre ile istibdâl olunmak için izn-i hümâyûnu mutazammın bir kıt‘a emr-i şerîf-i celîlü’ş-şân sudûru istîd‘âsında olduğu meâl-i arz-ı mezkûrdan müstebân ve husûs-ı mezkûr için Dîvân-ı hümâyûn tarafından emr-i âlî verildiğinin kaydı bulunmadığı meâl-i derkenârdan nümâyân olmağla işbu derûn-ı arzda mastûr olan vakıf bahçe ile mezbûr Ahmed Efendi’nin emlâk-ı mezkûresinin hudûd-ı erba‘aları mezkûr ise de mikdâr-ı zirâ‘ ve kıymetleri arz-ı mezkûrda tasrîh olunmadığından ol vechile şerâit-i istibdâl bi-tamâmihâ mevcûde olduğu ma‘lûm olmamağla bu sûretde mârru’z-zikr vakıf bahçe ile sâlifü’l-beyân bir bâb mülk menzil ile emlâk-ı sâire her birinin mahâllinde arsa ve ebniyelerinin başka başka lede’l-misâha ve’t-tahmîn mikdâr-ı zirâ‘ ve kıymetleri tasrîh ve beyân olunarak emlâk-ı mezkûre vakıf bahçe-i mezkûreden vüs‘at ve rey‘ ve kıymet cihetlerinden evfer ve ezyed ve istibdâli cânib-i vakfa enfa‘ ve evlâ ise istibdâl olunmasına izn-i hümâyûn-ı hazret-i şâhâneyi mutazammın emr-i âlî ihsân buyurulması muvâfık-ı şer‘-i şerîf idüğü huzûr-ı âlîlerine i‘lâm olundu. Bâkī el-emrü li-veliyyi’l-emr.

Fî 23 C sene [1]251.

10. Haremeyn Müfettişliği Sicilleri: “Evkâf-ı Hümâyûn Müfettişliği Sicilleri”:

İstanbul’da 25 mahkeme, 10.000 civarı sicil ve dönem olarak da 16. yüzyıl ile 20. yüzyıl aralığındaki kayıtları ihtiva etmektedir. Örneğin, İstanbul Kadılığı altında örgütlenmiş olan Nâip Mahkemeleri bulunmaktadır. Bunlar arasında İstanbul Bâb, Ahi Çelebi, Mahmutpaşa, Davutpaşa, Balat, Mülga Beledi Kassamlığı ve Evkâf Muhasipliği gibi naiplikler görev yapmışlardır. Kadılık mahkemeleri dışında İstanbul’da bulunan Evkâf-ı Hümâyûn Müfettişliği Mahkemesi ise başında kadı olmayan tek mahkemedir. Şer’i bir mahkeme olmasına rağmen başında bir müfettiş bulunmaktadır. Bu mahkeme Evkâf-ı Hümâyûn Müfettişliği adı altında örgütlenmiştir. Toplam sicil sayısı 801’dir (15. yüzyıl sonu ile 1924 tarih aralığında). Dârüssaâde Ağası’na bağlı, ağanın nezâreti ve denetimi altındadır. Nezâretler kurulduktan sonra Evkâf-ı Hümâyûn Nâzırı altında devam ediyor. İlk nâzırı Habeşî Mehmed Ağa’dır.

1830’lara kadar Evkâf-ı Haremeynü’ş-Şerifeyn Müfettişliği’nin görevleri üç ayrı başlıkta ele alınmıştır. Mahkeme öncelikle, vakıflara yapılan tayin, terfi, azil gibi görevlilere ilişkin süreçlerin takibini yapmakta idi. Özellikle, haremeyn, selâtin, paşa ve ağa vakıfları gibi yüksek bürokrasinin kurmuş olduğu vakıflar bu mahkemenin yetki alanına girmekte idi. İkinci olarak mahkemeler, kassamlık görevini yerine getirmiştir. Özellikle saraylılara ait terekeler ile Sultan Ahmed Vakfı’na tahsis edilen terekelerden bilhassa azatlı cariyelere ilişkin kayıtların yer aldığını belirtmiştir. Mahkeme ayrıca hanedan üyelerine karşı açılan davalar başta olmak üzere diğer bazı istisnai görevleri de yerine getirmekte idi. Müfettişler, Dârüssaâde Ağası tarafından seçilmekte ve kadı, kazaskerlik yapmış kişiler tercih edilmekte idi.

Bu defterler; vakıf envanterinin çıkarılması, belirli vakıflara tahsis edilen defterlerin tespiti gibi konularda enformatik bilgiler sağlamaktadır. İkinci olarak diplomatik veriler sağlamaktadır. Şöyle ki; hangi vakıfların teftiş kapsamında olduğu bu defterler sayesinde tespit edilebilmektedir. Üçüncü olarak, bürokratik bazı veriler sağlamaktadır. İcâreteyn, mukâta‘a gibi tematik konulara ilişkin dosyalar bu alanlarda çalışma yapılmasına imkan sağlamaktadır. Keza yangın, tamir konuları ile ekonomik, mimari ve idari konularda da defterler veriler ihtiva etmektedir. Böylece, vakıfların menkul/gayrimenkul varlıklarının tespiti, vakıfların kurumsal yapı ve fonksiyonlarının ortaya konulması gibi çeşitli başlıklarda istifade edileceği belirtilmiştir. Ayrıca ilhak, ihale, kiralama, tamir, gelir-gider, teftiş, afet, yolsuzluk gibi konularda başvurulacak önemli bir defter serisi olduğu gündeme getirilmiştir.

Mahalle ve çarşı, vakıflar (envanterleri), gayrimenkul türü, ilhak, ferağ, icareteyn, tematik meseleler (mukataa, yangın), saraylı terekeleri.

Sicillerden;

-

- Vakıflara ait vakfiye suretleri

- Vakıf dükkanlara ait gedik ve icareteyn sözleşmeleri ve anlaşmazlıkları

- Vefat durumda vakıftan hakkı olanlara intikal

- Vakıf akarların işletilme usulleri hakkında bilgi edinilebilir.

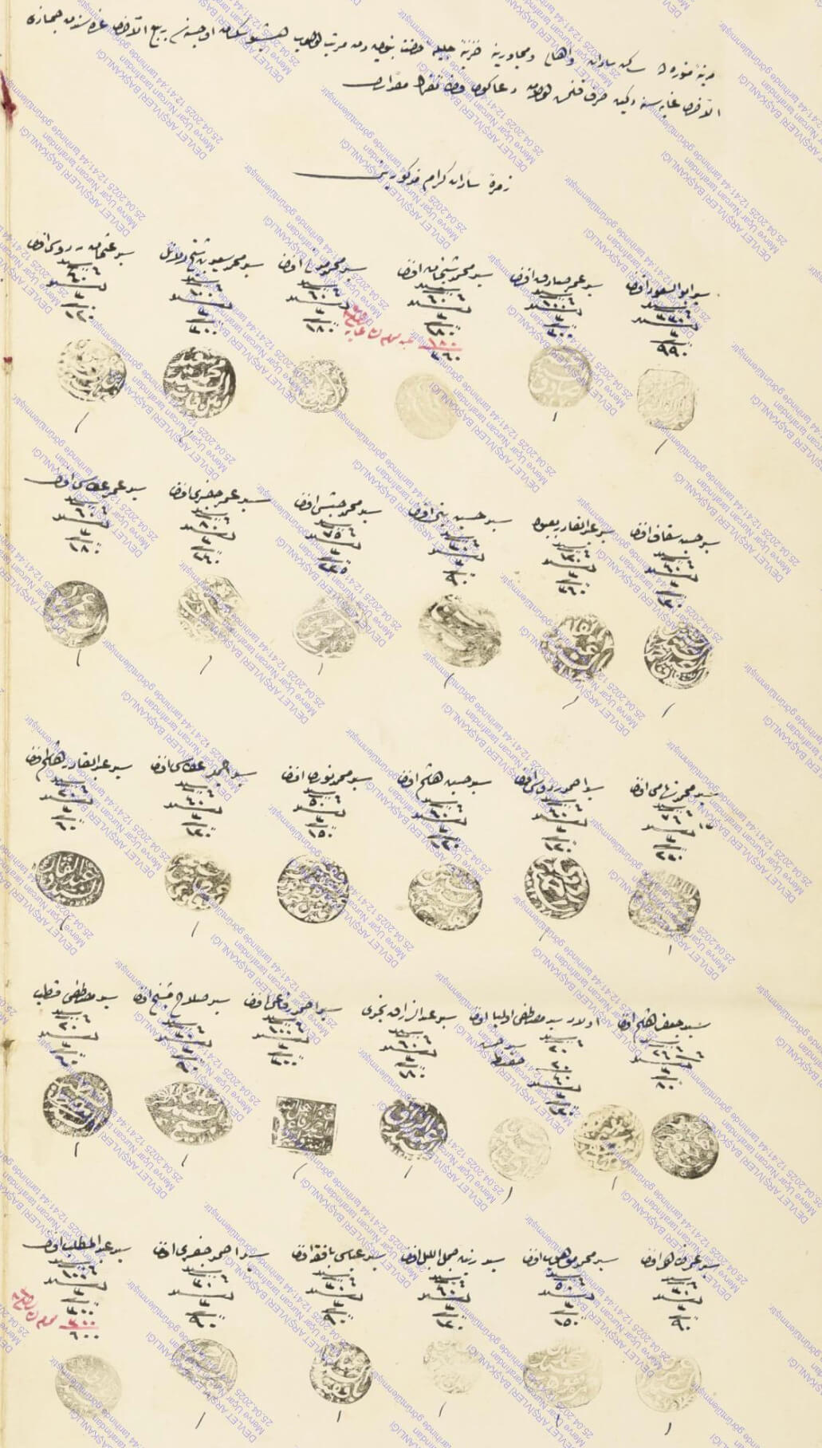

11. Para Vakıfları:

İslam tarihinde ilk defa Osmanlı uygulaması olarak ortaya çıkmış ve 16. yüzyılda kurumsallaşmış bir vakıf türüdür. Osmanlı ulemasının tabi olduğu Hanefi mezhebine göre vakfa konu olacak malın gayrimenkul olması gerekmektedir. Ancak Osmanlı Devleti’nin vakıf konusunda görüşlerine itibar ettiği İmam-ı Azam’ın öğrencilerinden İmam Ebu Yusuf ve İmam Muhammed at, deve, silaha ek olarak balta, kürek, cenaze örtüsü ve Kur’ân-ı Kerim gibi örf haline gelmiş menkul malların vakfına da onay vermişlerdir. Osmanlı ulemasının ileri gelenlerinden Ebüssuûd ve Kemalpaşazade’denin Çivizade ve Birgivi ile yaptığı teorik tartışmaların ardından İmam Züfer’in zayıf sayılabilecek görüşüne istinaden para, gıda maddeleri ve ölçü ve tartı ile alınıp satılabilen menkul malların vakfı kabul görmüş ve 16. yüzyıl itibariyle de Osmanlı devletinde para vakıfları hızla yaygınlaşmıştır.

Para vakıflarına ait veriler vakfiye, muhasebe defterleri ve sicillerden elde edilebilmektedir. Bu evraklar üzerinden borçlanan kişinin adı, borçlanma süreci ile ilgili verilen meblağ, karşılığında rehin bırakılan mallar ve kefiller, borcun ödeme süresinin uzatılması ve borcun vefat vs. nedenlerle ödenememesi durumunda uygulanacak prosedür, ortak borçlanma, borçlanan kişi ve vakıf yöneticileri arasındaki ilişki gibi birçok konu hakkında bilgi edinilebilmektedir.

Vakfiyeler, vakıf muhasebe defterleri, kadı sicilleri ve diğer kayıtlarda para vakıfları ile ilgili veriler bulunmaktadır.

Para vakıflarına ait kayıtlardan;

-

- Vakfın kime ne kadar borç verdiği

- Ne kadar faiz uygulandığı

- Borçların geri ödenme durumları hakkında bilgiler edinilebilir.

Ek: İstanbul Bâb Mahkemesi Şer’iyye Sicili, 200-42a

Ebubekir beşe ibni Ali bin Abdullah’ın Dergâh-ı Ali yeniçerilerin altmış üç cemaatin odası mühimmatına mevkufe nukuduna hısm ve ikaf(vakfetme) olunmak için 170 guruş vakfetmesi üzerine yazdırdığı